오세훈관련주/건설관련주GS건설대우건설현대건설주가트리맘입니다:) 4.7 서울 부산 재보궐선거에서 오세훈 국민의힘 후보가 당선되었네요.오세훈 당선자는 주요 공약으로 민간주택 공급 확대를 내걸었죠~민간 재개발·재건축 활성화를 통한 18만5000가구 등 36만가구 공급이 선거 공약에 담겼는데요.앞으로 건설경기가 좋을 것으로 예상되면서 오세훈 관련주로 건설 관련주들이 움직이고 있네요.

출처 해롤드 경제

GS건설주가, 오세훈관련주/건설관련주, GS건설주가

인기글

")

GS건설 주가, 실은 어제부터 관종에 넣고 노려보고 있었습니다만, 타이밍을 놓쳐서 살 수 없었습니다. 벌써 6% 올랐네요. 하아하

GS건설 주가, 실은 어제부터 관종에 넣고 노려보고 있었습니다만, 타이밍을 놓쳐서 살 수 없었습니다. 벌써 6% 올랐네요. 하아하

하나금융투자는 GS건설의 1분기 연결 기준 매출이 전년 동기 대비 1% 감소한 2조4255억원, 영업이익은 17% 늘어난 1997억원을 기록할 것으로 예상했습니다.매출액 기준 시장 기대치 부합, 영업이익 기준으로는 시장 기대치를 소폭 밑돌 것이라는 전망인데요.GS건설은 상반기 주택 분양 매출이 정점을 찍는 시점입니다. 지난해 상반기 주택 분양한 1만4000가구 규모의 매출이 본격 반영되는 하반기 실적 개선폭은 더 클 것으로 보입니다.하나금융투자는 7일 GS건설에 대해 주택과 신사업 모두 견조하게 추이할 것으로 보고 있습니다.GS건설의 목표주가는 기존 4만8000원에서 5만4000원으로 상향 조정하고 투자의견은 ‘매수’를 유지하며 GS건설을 건설업종 최우선 호주로 지속 제시하겠다고 했습니다.대우건설 주가 오세훈 관련주/건설 관련주, 대우건설 주가

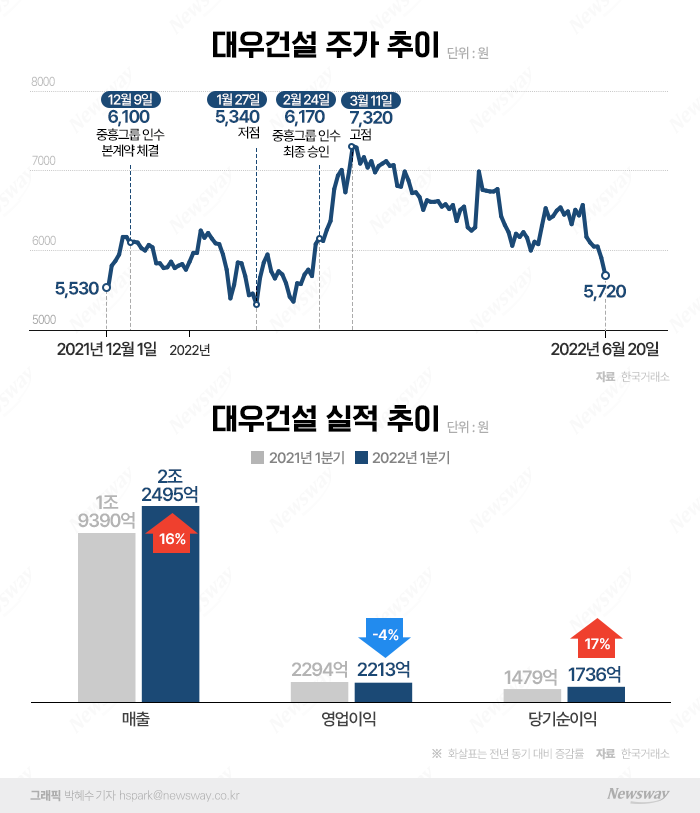

1분기 대우건설은 매출액 2조1354억원, 영업이익 1614억원을 기록해 전년 대비 각각 8%, 34% 늘어날 것으로 추정됩니다.영업이익 기준으로는 시장 기대치를 10% 웃도는 수준입니다.하나금융투자는 8일 대우건설 주가에 대해 투자의견 매수와 대우건설 목표주가 7700원을 유지했습니다.상반기 국내 주택사업을 바탕으로 안정적인 매출 성장이 기대된다고 판단됩니다.

현대건설 주가 오세훈/건설주 현대건설 주가 전망

현대건설 주가 오세훈/건설주 현대건설 주가 전망DB금융투자는 8일 현대건설 주가투자의견을 인수 현대건설 목표주가 5만5000원으로 유지했습니다.현대건설의 1분기 실적은 매출액 4조1828억원, 영업이익 1890원으로 전년 동기 대비 각각 3.1%, 14.3% 상승할 것으로 추정하고 있습니다.지난해 코로나19로 인해 해외 현장 착공이 지연되면서 올 상반기까지 해외 매출액이 부진하겠지만 주택 매출액이 이를 상쇄함으로써 원가율이 개선되는 모습을 보일 것이라는 기대가 있습니다.DB금융투자는 8일 현대건설 주가투자의견을 인수 현대건설 목표주가 5만5000원으로 유지했습니다.현대건설의 1분기 실적은 매출액 4조1828억원, 영업이익 1890원으로 전년 동기 대비 각각 3.1%, 14.3% 상승할 것으로 추정하고 있습니다.지난해 코로나19로 인해 해외 현장 착공이 지연되면서 올 상반기까지 해외 매출액이 부진하겠지만 주택 매출액이 이를 상쇄함으로써 원가율이 개선되는 모습을 보일 것이라는 기대가 있습니다.출처 아이투스출처 아이투스오세훈 관련주/건설 관련주 GS건설, 대우건설, 현대건설 주가가 7일 한국거래소에 따르면 코스피와 코스닥 28개 건설 관련주로 구성된 KRX건설지수는 최근 한 달간 11.9% 상승했습니다. 이는 같은 기간 코스피 상승폭 4.7%를 웃도는 수치입니다.GS건설 주가 17.3%, 현대건설 주가 14.4%, 대우건설 20%, 주요 건설 관련주 모두 10% 이상 이미 오른 상태입니다.당첨자의 향후 행보에 따라 추가로 오를 수도 있고 떨어질 수도 있을 것으로 보입니다.또 4월 마지막 주에 발표된 실적에 대한 우려가 건설업 주가를 결정하는 변수가 될 것으로 보입니다.김승준 흥국증권 연구원은 “1분기는 국내 건설업 실적이 다소 부진할 것으로 예상되지만 하반기로 갈수록 분양실적, 이익개선, 부동산 정책 모멘텀이 강화될 것으로 보여 만약 4월 건설업 주가가 조정될 경우 이때가 마지막 기회가 될 수도 있다”고 설명했습니다.앞으로 오세훈 당선인의 행보에 관심이 쏠리고 있습니다.여러분 성공하세요 :)또 4월 마지막 주에 발표된 실적에 대한 우려가 건설업 주가를 결정하는 변수가 될 것으로 보입니다.김승준 흥국증권 연구원은 “1분기는 국내 건설업 실적이 다소 부진할 것으로 예상되지만 하반기로 갈수록 분양실적, 이익개선, 부동산 정책 모멘텀이 강화될 것으로 보여 만약 4월 건설업 주가가 조정될 경우 이때가 마지막 기회가 될 수도 있다”고 설명했습니다.앞으로 오세훈 당선인의 행보에 관심이 쏠리고 있습니다.여러분 성공하세요 🙂